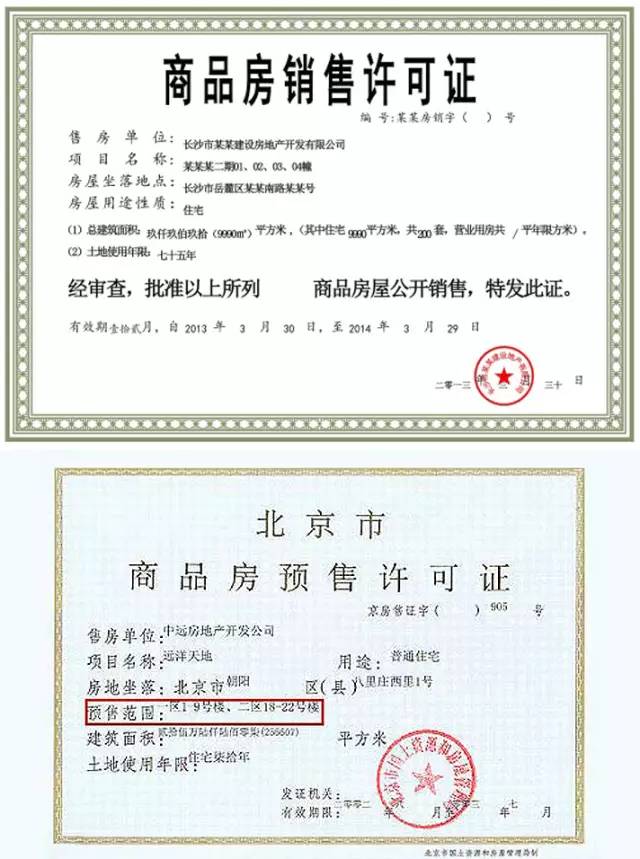

房地產開發經營中的“五證齊全”詳解

在房地產行業中,“五證齊全”是衡量一個房地產開發項目是否合法合規的重要標準。這五證涵蓋了土地獲取、規劃審批、施工許可和銷售許可等關鍵環節,是保障購房者權益和項目順利推進的基礎。以下詳細說明這五證的具體內容及其作用:

- 《國有土地使用證》:這是開發商依法取得土地使用權的證明,由自然資源部門頒發。它明確了土地的位置、面積、用途(如住宅、商業等)和使用年限,確保開發商對土地有合法的使用權。沒有此證,項目可能涉及非法占地問題。

- 《建設用地規劃許可證》:由城鄉規劃部門核發,確認項目用地符合城市總體規劃要求。它規定了土地的開發范圍、建筑密度和容積率等指標,是項目規劃設計的前提,防止違規建設。

- 《建設工程規劃許可證》:同樣由城鄉規劃部門頒發,針對具體建筑工程的規劃審批。它詳細規定了建筑物的高度、外觀和布局等,確保項目符合城市風貌和公共利益。

- 《建筑工程施工許可證》:由建設主管部門發放,證明項目已通過施工圖審查、安全評估等程序,允許正式開工。此證是項目合法施工的憑證,未取得則屬于違法建設。

- 《商品房預售許可證》:由房地產管理部門核發,允許開發商在房屋未竣工前進行預售。它要求項目已投入一定資金并達到施工進度,是保障購房者資金安全的關鍵,未取得此證的項目不得銷售。

“五證齊全”不僅是房地產開發的法定流程,也是購房者選擇項目時的重要參考。在購房前,務必查驗這五證原件,以避免法律風險和經濟損失。開發商若缺少任一證件,可能導致項目停工、無法辦理產權證等問題,影響市場秩序和消費者權益。因此,了解“五證”的內涵,對促進房地產行業健康發展至關重要。

如若轉載,請注明出處:http://www.zhongrenlian.com.cn/product/42.html

更新時間:2026-06-03 06:25:08